Ценовой разрыв между новостройками и вторичным жильем в России достиг 40%.

07 июня 2023г.

С позиции ЦБ это создает повышенные риски для ипотечных заемщиков. Вместе с тем ограничения по ипотеке на первичное жилье могут негативно сказаться на финансовой устойчивости застройщиков, указывает регулятор.

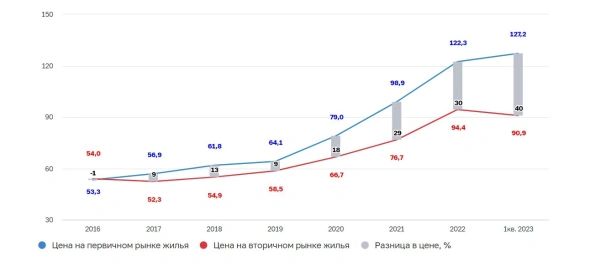

Новостройки в России на 40% обошли по стоимости 1 кв. м вторичного жилья, следует из публикации на сайте Банка России. Статистика ЦБ включает первый квартал 2023 года, по итогам которого «квадрат» новостроек в стране стоил в среднем 127,2 тыс. руб., вторичного жилья — 90,9 тыс. руб.

Как показывает статистика Центробанка, первичный рынок жилья обгоняет вторичный по ценам начиная с 2017 года. По итогам 2016 года вторичные квартиры были дороже первичных на 1%, в 2017-м новостройки обошли готовое жилье на 9%.

В 2018 году разрыв составил 13%, в 2019-м — 9%, далее он последовательно увеличивался:

18% в 2020 году;

29% в 2021 году;

30% в 2022 году;

40% по итогам первого квартала 2023 года.

Динамика разрыва цен на первичном и вторичном рынках недвижимости России (тыс. руб. / кв. м)

Как показывает статистика ЦБ, цены на новостройки росли в течение всего исследуемого периода, тогда как вторичное жилье сейчас дешевле, чем в 2022 году.

Ценовой разрыв в 40% создает риски для ипотечных заемщиков, подчеркивают в ЦБ. «Если заемщик не сможет обслуживать кредит, то стоимости квартиры может оказаться недостаточно для погашения долга по ипотеке», — отмечается в сообщении регулятора. В ЦБ напомнили, что для ограничения таких рисков уже введено повышенное резервирование по кредитам, выданным с 15 марта 2023 года, и полная стоимость кредита по которым существенно ниже рыночного уровня. «С 1 мая 2023 года также установлены повышенные макропруденциальные требования к капиталу банков по кредитам с небольшим первоначальным взносом», — отмечается на сайте регулятора.

Эти меры могут привести к сокращению продаж новостроек и, соответственно, негативно сказаться на финансовой устойчивости застройщиков, указывают в ЦБ. «Банки также несут риски, так как за последние годы они существенно увеличили проектное финансирование в этой отрасли. Однако банки продолжат наращивать кредитование застройщиков, в том числе для того, чтобы начатые проекты были завершены в срок», — говорится в сообщении ЦБ.

В вышедшем 26 мая обзоре финансовой стабильности Банк России также указал на риски со схемой, при которой заемщикам дается возможность снизить ставку по ипотеке за счет дополнительного единовременного платежа. По оценке ЦБ, это заметно завышает стоимость покупки, кроме того, финансовая выгода для заемщика наступает только через семь-восемь лет. За это время может снизиться рыночная ставка по ипотеке, и заемщику в этом случае будет выгоднее рефинансировать кредит.